50代から始める資産形成入門【アラサーサラリーマン投資家】

現在の日本では資産形成が重要だと言われています。しかし今まで資産形成に全く取り組んでいなかった人は何から手をつけたらよいのか全く分からないということもあるでしょう。全くわからないから先送りして気が付いたら老後を迎えている、なんてこともあるかもしれません。今回は50代からの賢いお金の増やし方というテーマで説明していきます。

今まで資産形成なんて全くやってなかったから、何から始めたらいいのやら・・・

今回はそんな人のために資産形成の方法を解説するよ!

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!

50代の資産状況

50代の資産状況を見ていきましょう。「家計の金融行動に関する世論調査」を基に見てみましょう。

50代の単身世帯は、貯金の平均額が1067万円、中央値130万円、貯蓄ゼロ率35.7%です。また、二人以上世帯では貯金の平均1386万円、中央値400万円、貯蓄ゼロ率23.2%となっています。

このデータからわかるように、平均値は高いですが、中央値と大きく乖離があることがわかります。また貯金がゼロの人もかなりいます。そのため、貯金を持っている人と持っていない人で大きく分断されていると思われます。

50代でどれくらいの資産が必要か

では50代でどれくらい資産があればいいと思いますか?これに関しては人それぞれとしか言えません。以前に老後2000万円問題が話題になりました。このインパクトから老後では2000万円あればよいと勘違いされている人もいるでしょう。しかしこの額は各個人によって異なります。

現在の日本の平均寿命は男性が81.47歳、女性が87.57歳となっています。これから医療が発達するに伴い、更に平均寿命は延びることが想定されます。仮に90歳まで生きたと仮定して、老後に必要な資金をシミュレーションしてみましょう。

はじめに年金受給額を見ていきましょう。厚生労働省が公表している「令和2年度 厚生年金保険・国民年金事業の概況」によると、月の年金平均受給額は国民年金が5万6000円、厚生年金が14万6000円となっています。また老後にかかる生活費を計算してみましょう。仮に毎月の生活費を20万円とすると65歳から90歳まで6000万円かかります。その間の年金受給額は国民年金であれば1680万円、厚生年金であれば4380万円となります。そのため老後に必要なお金は国民年金であれば4320万円、厚生年金であれば1620万円となります。

つまり、老後で本当に足りない額は各個人で違うということです。また総務省の調査によると50代の2人以上世帯では、月に平均34万円の生活費がかかります。この数値を基に考えると3000万円は、月の生活費を33万円とすると生活費7年に相当する額です。加えて子供がいる世帯だとそろそろ大学生や社会人になる子供も出てきます。受験や大学などに通うことを考えると国立大学だと500万円、私立理系大学だと820万円ほどかかります。

また定年退職まであと10年ほどとなっています。このため50代に資産形成に真剣に取り組むかどうかは老後に大きく差が出ると思います。ここで頑張って十分な資産を貯めることができれば、お金に困らない老後生活が送れると思います。

資産形成の基本方針

ライサプの考えとしては攻めの投資より守りの投資を意識することが大事と考えています。この守りの投資とは分散投資です。分散投資とは、様々な銘柄に分けて投資することで何かが暴落しても被害を最小限に抑える投資手法です。若い人であれば株式投資のみで攻めの投資をするのもアリです。しかし50代であれば攻めの投資をするよりかは、株式投資を含む債券や金など様々な分野に投資をすることを推奨します。そこで参考になるのがイェール大学のデイビッドスウェンセン氏の投資方法です。

彼はイェール大学基金のファンドマネージャーを35年にわたって務めました。その35年間を通しての運用生成は年率13.1%であり、在任期間中にイェール大学基金を約24倍の300億ドルまで増やしました。日本円にすると約4兆円です。S&P500の平均リターンである8.3%と比較しても、その数値がどれだけ凄いのかがわかると思います。デイビッドスウェンセン氏が個人投資家に金融資産の管理方法を示すために書いた本である「イェール大学CFOに学ぶ投資哲学」のリンクを載せておきます。

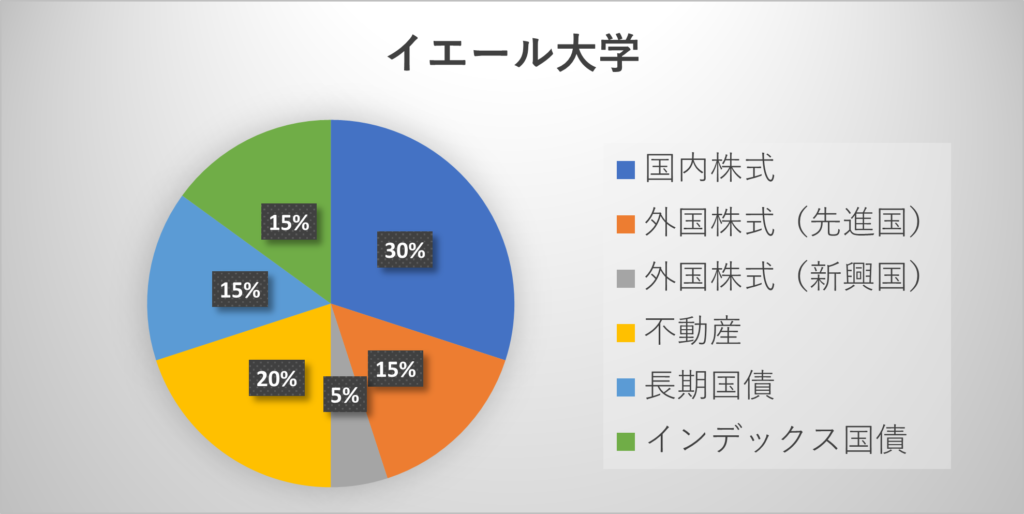

また彼のポートフォリオで参考になるのが、どんな状況になっても資産を守れるように様々な分野に投資をしていることです。本書で提案されているポートフォリオは以下の通りです。

投資する対象の資産としては、米国株式、米国株を除く先進国株式、新興国株式、不動産、長期国債、インデックス国債の6つが提案されています。これらはそれぞれの特性に基づいて働いてくれることを期待しています。またポートフォリオを分散させるために、どの資産クラスも全体の中で意味がある配分を与えるようにしています。そのため最低でも全体の5から10%程度は配分として与えています。またどれか1つがポートフォリオを独占していては分散の意味がなくなります。そのためどの資産クラスも25から30%が最大値としています。

全体を見ると株式が高い割合を占めます。株式は長期的にはインフレに対するリスクを回避できます。そのため、ポートフォリオの多くを株式で占めています。しかし、米国株だけではアメリカに問題が発生したときに大きなダメージを受けます。そのため米国株を除く先進国株や新興国株を入れることで、カントリーリスクを減らしています。また金融危機に対する保護のために長期国債もあります。デフォルトの心配がなく、元利も期待通りに払われるためリスクを減らすことができます。しかし国債はインフレが予想外に高くなると、資産としては目減りしてしまいます。それに対してインデックス国債は、インフレ調整する仕組みがあるため物価上昇から守ってくれる働きがあります。そして不動産はリスクとリターンの観点から株式と債券の中間に当たるものとなります。特に価格がインフレに連動する点は、分散効果が期待できます。

50代から資産形成を始めるのであれば、このポートフォリオを参考にすることをオススメします。これにより守りつつ、インフレに負けないように資産を増やすことが可能です。

まとめ

今回は50代からの賢いお金の増やし方というテーマで説明していきました。老後にお金がなくなるのではないかということで不安を感じている人もいると思います。しかし老後に必要なお金を把握して、正しい資産形成をやっていれば豊かな老後生活を送れる可能性は群と高まります。

50代まで全く資産形成をやってこなかったという人でもまだ間に合います。是非資産形成に真剣に取り組み、豊かな老後生活を送れるように頑張っていきましょう。

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!