【必見!】新NISAに向けて2023年までにやるべきこと7選

2024年から新NISAが始まります。今までのNISAと比較して、かなりパワーアップしていますのですべての日本人にオススメです。しかし今までよりも投資できる額が増えたことから、何から取り掛かればいいんだという迷える子羊たちが急増しています。今回はそんな迷える子羊たちに、新NISAへのロードマップが一目でわかるように説明していきます。

NISAってルールが複雑そうで全然わかんない・・・

今回は新NISAについてわかりやすく説明するよ!

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!

新NISAとは

初めに新NISAとは何かについて説明していきます。そもそもNISAとは何ぞやという人もいると思います。NISAとは毎月一定金額の範囲内で購入した金融商品によって得られた税金がかからなくなる制度です。本来であれば、投資で儲けた利益に対して約20%の税金を払わなければなりません。しかしこのNISA制度を使えば、合法的に非課税になる魔法のような制度です。このため、ほとんどの投資家はこの制度を活用して投資をしています。知らなかった人はこの動画に出会えてラッキーですね。

またNISAは現行の制度としてすでにあります。そのため、現行の制度と新制度を比較しながら見たほうがよりわかりやすいと思います。今回は現行の制度と新制度を比較した図を用いて説明していきます。こちらが現行NISAと新NISAの比較した図となります。

左側が現行制度で、右側が新制度となります。まず現行制度はつみたてNISAと一般NISAという2つの制度がありました。そのため、NISAを始めるときにはつみたてNISAか一般NISAのどちらかを選択する必要がありました。このように現行NISAでは各々の投資戦略によって、どちらのNISAを選択する必要がありました。しかし、新NISAでは現行制度のつみたてNISAと一般NISAが組み合わさったような制度に改良されました。いわゆる現行NISAのアッポーペン状態です。

次に新NISAの詳細な内容を見ていきましょう。はじめに年間投資額についてです。現行NISAではつみたてNISAでは年間40万円、一般NISAでは120万円まででした。しかし新NISAであれば、つみたて投資枠が120万円、成長投資枠が240万円となっています。このように現行制度と比較して大幅に投資額が増えました。これは投資界隈も歓喜の叫び声をあげました。

次に非課税期間を見ていきましょう。現行制度ではつみたてNISAは20年、一般NISAでは5年まででした。一般NISAの5年は長期投資をする人にとってはかなり物足りない期間でした。しかし新NISAであれば、つみたて投資枠でも成長投資枠でも無期限です。もう一度言います。無期限です。

次に保有限度額を見ていきましょう。これはNISA口座で保有できる限度額です。現行制度であるつみたてNISAでは800万円、一般NISAでは600万円でした。しかし新NISAでは成長投資枠は1200万円まで、両枠を合わせると1800万円になりました。現行NISA制度と比較すると倍以上増えていることがわかります。また投資枠は基本的に現行制度と同じようになっています。つみたて投資枠は金融庁が認めた投資信託となっており、成長枠は上場株式や投資信託等となっています。

最後に投資枠について見ていきます。現行NISA制度では売却した場合、投資枠は復活しませんでした。つまり、NISA枠で投資できる枠は年間で決まっているということです。しかし新NISA制度では、売却した場合はその分の非課税保有限度額が翌年復活します。そのため仮に5年目まで1800万円まで運用していた資産をすべて売却したとします。その場合は非課税枠が復活するため、6年目以降も360万円の投資を継続することができます。つまり売却してしまえば、累計購入金額1800万円を超えて新NISA枠で運用することが可能です。このように現行NISAと新NISA制度を比較していきました。この比較から、新NISAはかなり改良されていることがわかります。金融庁は素晴らしい仕事をしたねと評価できます。以上が現行NISAと新NISAの比較でした。

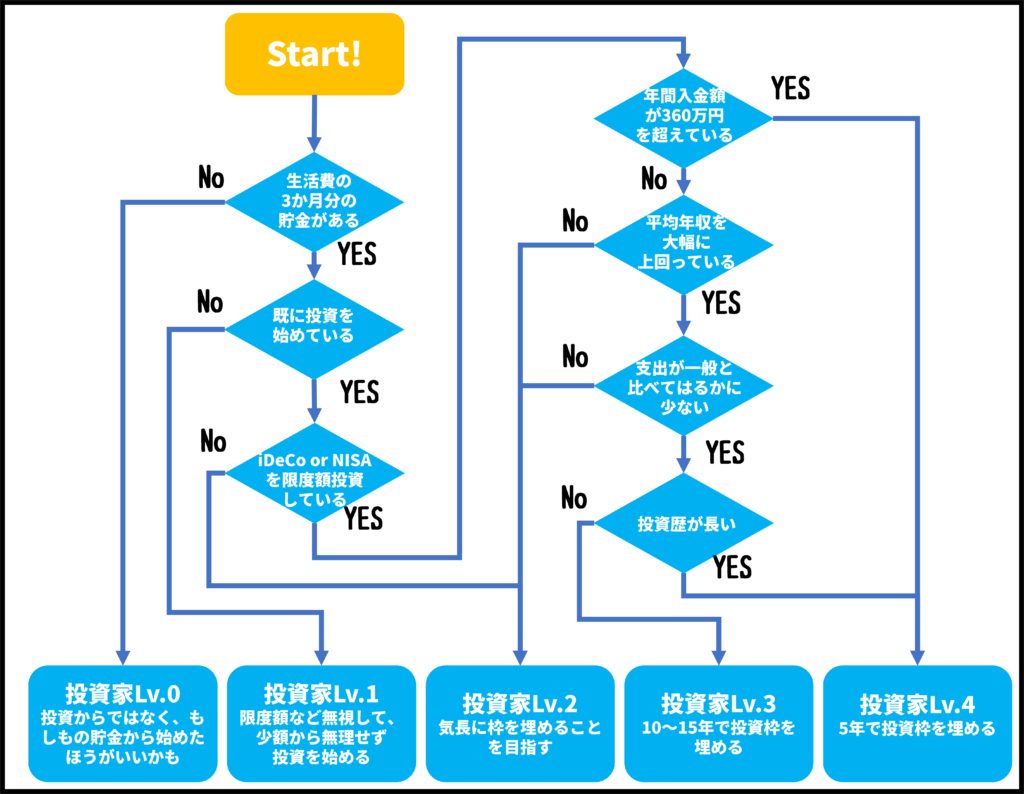

新NISAフローチャート

しかし投資を始めていない人や投資を始めたばかりの人はこの制度を上手く活用できるか心配でしょう。いきなり年間360万円、トータル1800万円運用もできるかと、画面に向かってツッコミを入れているのが目に浮かびます。そんなツッコミ芸人の皆さんのために、今回は誰でも新NISAを活用できるようにフローチャートを作ってきました。このフローチャートはいくつかの質問に答えていただくだけで、誰でも大まかな投資方針がわかります。このフローチャートはライサプ独自で作成しています。そのため、「俺は全然参考にならんわ」という人も出てくるかもしれません。そういった場合はコメントにて改善案等を提示していただけると非常に助かります。ではフローチャートを見ていきましょう。

まずは最低限の貯金があるのかを確認しましょう。最低限の貯金としては生活費の3か月分を推奨しています。この理由としては、もしも仕事を辞めたとした場合に失業保険がもらえるのにだいたい3カ月ほどかかるからです。その間貯金がないと生活に困ってしまいます。もしもこの貯金がない場合は、投資は置いといて、先に貯金から始めましょう。焦らず、まずは土台から固めていくことも大事です。後は今までの投資経験や年収、支出などに基づいて決めています。投資をする上で大事なことは入金力です。その入金力がある人は頑張って、年間360万円を目指せばよいです。しかし新NISAは必ずしも限度額を埋める必要はないです。自分に合った額を考え、無理せず投資することが大事です。以上が新NISA用のフローチャートでした。

ここまででかなり新NISAの知識も深まったと思います。新NISAは2024年からの制度のため、今からすぐに始めることはできません。しかし2024年はすぐにやってきます。この新NISAに備えることは大事です。つまり「2023年に備えたものは、新NISAを制する」ということです。次に2023年からやれる新NISAに向けてやるべきことを7選ご紹介します。

①現行NISAをやっておく

②新NISAを利用する金融機関を決めておく

③イデコと新NISAの優先順位を決めておく

④新NISAで投資する銘柄を決めておく

⑤大まかな年間投資額を決めておく

⑥人生のライフプランを決めておく

⑦節約と収入アップで入金力を高める

①現行NISAをやっておく

新NISAに向けて準備している人もいるかもしれません。しかし現時点でNISAをやっていないのであれば、すぐに始めるべきです。というよりも、まだやっていないのかとツッコミを入れさせていただきます。なぜ現行NISAをやるべきかというと、今年度で現行NISAの枠がなくなってしまうからです。つみたてNISAであれば40万円、一般NISAであれば120万円の貴重な非課税枠をなくすことになります。もしも始めていないのであれば、すぐに始めることをオススメします。

②新NISAを利用する金融機関を決めておく

運用する金融機関によって、取引できる金融商品やサービスが変わるので重要です。オススメな金融機関はネット証券です。その理由としては手数料が安いからです。手数料が高ければ高いほど、リターンに対する取り分が減っていきます。また高い手数料の投資商品が良い商品であるという保証はありません。例えば、優良なインデックスファンドは手数料が安いため、多くの人が買い、その結果どんどん手数料が安くなっていきます。逆に手数料が高いインデックスファンドは商品が良いわけではなく、投資会社側の利益を高くするために手数料を高くしているだけのことが多いです。ネット証券のほうが人件費が減るため、手数料が安くなりますのでネット証券をオススメします。

またすでにつみたてNISAもしくは一般NISAをやっている人は自動的に同じ金融機関で新NISAの口座が開設されます。もし口座を変える予定のない人は特に必要ないです。もし新NISAに向けて金融機関を変更したいのであれば、手続きが必要です。例えば、楽天モバイルで地獄を見ている楽天グループの楽天証券からSBI証券に乗り換えたいとします。手順は以下の通りです。

①SBI証券の口座は開設しておく(2023年10月から)

②楽天証券から「勘定廃止通知書」を発行する

③SBI証券で「非課税口座開設届書」を送付する

④「勘定廃止通知書」と「非課税口座開設届書」とマイナンバーを確認できる書類をSBI証券に送付する

これでNISA口座開設完了の連絡が来れば、変更完了です。

もしも変更したいのであれば、忘れずにやっておきましょう。

③イデコと新NISAの優先順位を決めておく

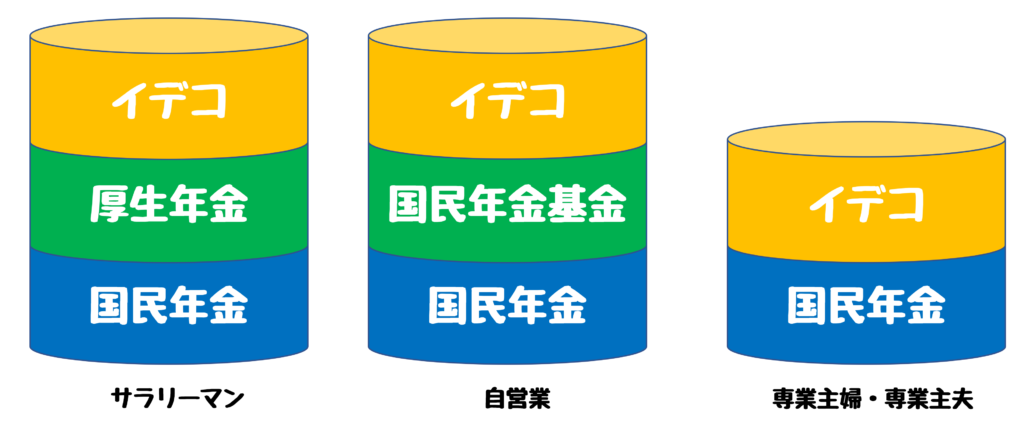

イデコとは個人型確定拠出年金のことです。イデコは個人が掛け金を出して運用できる年金制度です。年金制度は現在3階建てのシステムとなっています。1階は全ての国民が入らなければならない国民年金です。2階はサラリーマンが入っている厚生年金や自営業者が任意で加入できる国民年金基金です。そして3階の部分がイデコとなっています。今の年金のシステムでは老後の生活費が足りなくなる可能性が高いため作られた制度です。

非課税で運用できるのも良い点ですが、一番のメリットは節税効果があることです。イデコの積立金額は所得控除の対象となります。サラリーマンは普通に働いていたら節税できないため、いわゆる経費のように扱われることができる数少ない例です。ただしイデコは原則60歳からしか受け取れませんので、20代などの若い人にとっては資金拘束が長くなってしまいます。そのためイデコを優先するか、新NISAを優先するかを決める必要があります。

ライサプの意見としてはイデコを優先するべきだと判断しています。やはり所得控除を考えるとイデコをやらないという選択はもったいないと思っています。無駄な税金は払いたくないですしね。またイデコは現役世代しか使えない制度です。そのため、新NISAが始まったとしても、イデコは継続する予定です。こればっかりは各個人で考え方は変わるので、是非考えてみてください。

④新NISAで投資する銘柄を決めておく

新NISAになると、つみたて投資枠と成長投資枠の両方が使えるようになります。そのため今までつみたてNISAしかやってこなかった人も選択肢が増えてきます。限度額をすべて投資信託にするのも1つの手です。しかし思い切ってチャレンジしてみるのもありです。例えば、ETFも取り入れてみるなどです。インデックス投資に基づいた投資信託はだいたいが基になっているETFがあります。その基のETFのほうが手数料が安いです。そのため、あまり大きく変えたくない人は、今投資している投資信託と同じようなETFを成長投資枠でやるのもありだと思います。

また高配当株を取り組んでみるのもありです。高配当株とは配当金が高い株式です。目安としてはだいたい3%以上の配当が出るような株式が対象になると思います。安定して収入が得られるということで人気です。給料のように一定期間が経つと振り込まれます。このように新NISAによって、投資の幅が大きく広がりました。これを機に新NISAで何に投資をするのかを考えてみましょう。

⑤大まかな年間投資額を決めておく

今まではつみたてNISAなら年間40万円、一般NISAであれば年間120万円しか投資できませんでした。しかし新NISAであれば最大年間360万円投資できます。これを余裕で360万円投資できる人は投資すれば良いでしょう。しかし日本の平均年収が400万円ほどであることを考えると、360万円投資できる人は非常に少ないでしょう。そのため、年間どれくらい投資するのかを計画する必要があります。これは先ほど紹介したフローチャートを基に決めるのもありだと思います。

大事なことは無理せず、継続できそうな額を入金することです。現行NISAとは異なり、年間投資額が決まっているわけではありません。無理せずできそうな額から始めて徐々に増やしていくこともありです。また特定口座をやっている人がいたら、それを売却して年間投資額を増やすのもありです。特に現在、含み損を抱えている株があったら一度売却して新NISAで買い直すことをオススメします。そうすれば損益計算で税金を抑え、かつ新NISAにて非課税で運用することができます。是非おおまかな年間投資額を考えてみましょう。

⑥人生のライフプランを立てておく

投資にはまるといかに投資額を増やそうかに熱中してしまう人がいます。これは本末転倒です。本来は人生を豊かにするために投資をしていたはずです、それがお金という数値を増やすことが目的になっている人もいます。人生において大金を使う場面では、住宅資金や教育資金、老後資金などあります。これを機に、人生のライフプランを立てて、いつにどれくらいお金を使うのかを考えてみましょう。

⑦節約と収入アップで入金力を高める

新NISAは年間360万円投資できます。この枠を埋めようと考えるのであれば、入金力を高めることがポイントになってきます。ライサプでは様々な節約方法を動画にて紹介しています。是非他の動画も見てみてください。また収入アップでは、大きく本業と副業があります。本業であれば、残業やスキルアップ、転職などで収入アップを狙うのもありです。また副業にチャレンジして収入アップを狙うのもありですね。是非入金力を高めることも検討してみてください。

まとめ

今回は新NISAについて説明していきました。昔の日本では、貯金を預けていれば、その金利でどんどん増えていきました。しかし令和の今では状況が全く違います。金利は雀の涙ほどしかないため、自分で運用することが求められています。完全に自己責任社会となっています。

これを聞いて無理ポと諦めてしまう人もいるかもしれません。このチャンネルはそういった人をこれからもサポートしていきます。是非2024年の新NISAに向けてスタートダッシュを決められるように準備していきましょう!

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!