最速で貯金500万円貯めるためにやるべき8選

皆さんは貯金をいくら持っていますか。中にはなかなか貯金が貯められなくて困っている人もいると思います。実際にライフサプリメントも20代前半は貯金が全く貯まらないタイプでした。しかし、貯金が貯まらないというのは決してあなたが怠惰だからではありません。勉強と同じで、貯金にもコツがあります。今回は最速で貯金500万円を貯めるための方法を紹介していきます。

貯金がなかなか貯まらないな・・・

貯金のコツさえわかれば必ず貯まるようになるよ!

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!

20代の貯金状況

はじめに20代の貯金状況を見ていきたいと思います。今回のデータは「家計の金融行動に関する世論調査」を基にしています。

20代の単身世帯は、貯金の平均額が176万円、中央値20万円、貯蓄ゼロ率42.1%となっています。また二人以上世帯では、貯金の平均214万円、中央値44万円、貯蓄ゼロ率35.7%となっています。

平均値と中央値を簡単に説明すると、平均値はすべての値を足して、その合計値をデータ分で割った値となっています。例えば5人の調査において、一人だけ1億円もっていて、残り4人が0円だったとします。その場合は貯金の平均額は2000万円となり、実態とかけ離れたデータとなります。それに対して、より実態を把握できるような値としてよく使われるのが中央値です。中央値はデータを大きい順に並べて、その真ん中の順位の値を取り出したものとなります。

先ほどの例であれば、貯金額の中央値は0円となってより実態に近い値になります。このように20代はまだ働き始めたばかりの人が多いです。そのため、貯金額もかなり少ないことがわかります。また二人以上の世帯でも中央値が44万円と500万円からかなり離れていることがわかります。

20代で貯金500万円を達成できる人

しかし少数ではありますが、20代で500万円の貯金を達成する人もいます。ライフサプリメントも貯金のコツを掴んでからみるみる貯金が増えていき、貯金500万円を突破しました。この500万円という大金の貯金を達成してからは、金銭的には余裕が持てるようになりました。貯金がないときは、仕事辞めたら人生終わるという思いがありました。

しかし、貯金が500万になってからは、「最悪仕事辞めたとしても生活費が250万円として2年はいけるな」と思えるようになりました。その結果、精神的に余裕を持てるようになりました。私はこの貯金をニート力と呼んでいます。貯金が貯まるたびにニート力が高まっていると感じて、心に余裕を持てているなと実感しています。

私は経済力と心の余裕は相関関係があると思っています。そのためできるだけ多くの人が貯金額500万円を達成してほしいと思います。では次に自分がやったオススメな貯金方法を紹介していきます。自分がやったオススメな貯金方法は8個あります。中にはそれはちょっとやりたくないと思うものもあるかもしれません。しかし役に立つような情報もあると思いますので、是非良いと思ったことは自分の生活に取り入れてみてください。

①先取貯金

②固定費を見直す

③自炊する

④無駄な保険に入らない

⑤ふるさと納税を活用する

⑥積立NISAやイデコを活用する

⑦家計簿をとる

⑧図書館で本を借りる

先取貯金をする

これは給料が振り込まれたときに、一定額を生活用の口座とは別の貯金用口座に入れといて、残ったお金で生活する方法です。貯金を増やす方法としては最も有効で、最初に取り入れてほしい方法です。

なぜならライフサプリメントを含めた大抵の人は、パーキンソンの法則に当てはまった行動をしてしまうからです。このパーキンソンの法則とは、支出の額は収入の額に達するまで膨張してしまう人間の心理です。たとえ仕事で成功して年収がどんどん増えていても、その分生活の質を上げてしまい、支出が増えてしまいます。

これを避けるためにはあらかじめ先に貯金しておくことです。先取貯金をすることで確実に貯金を増やすことができます。ライフサプリメントも貯金用口座を作り、給料を生活用口座と貯金用口座の両方に入れるようにしていました。貯金ができない方は是非貯金用口座を作って、先取貯金を始めましょう。

固定費を見直す

固定費は生活をしているだけで自動的に使われるお金です。例えば、家賃や電話料金などです。自分は格安シムを調べて契約したり、家賃としてもなるべく抑えられるように家賃交渉をしたりしました。その他にもサブスクなどは見直すポイントとなります。

例えばアマゾンの会員になると年間4900円とられます。自分も学生のときは何も考えず入っていました。しかし、社会人になって「即日届くことや、アマゾンプライムのために年間5000円も払う価値があるのか」と思うようになりました。その結果、アマゾンプライムを解約することにしました。決して、サブスクは無駄だからすべてやめろといっているのではありません。ただ、自分の価値観と照らし合わせて本当に必要かどうかを見直すことは貯金をするうえでとても重要です。

自炊する

自分は学生のころから自炊をしています。また会社へ通勤するときも自分で弁当を作ってもっていきます。自炊をしない同僚は毎日コンビニや外食をしていたりしました。たまに外食するのはいいと思うのですが、毎日コンビニや外食をするとそれだけでかなりお金がかかります。自分の自炊にかかるコストはだいたい300円ほどですが、毎日外食したとしたら都内などでは安くても1000円くらいかかると思います。会社に通勤するのが、月に20日とするとこれだけで14000円節約することができます。年換算すると、168000円です。

これを投資などに回せば、十分に資産を増やすことができます。自炊を続けるコツはなるべく短時間で簡単に作れる料理を覚えることです。今では料理家がYouTubeにて簡単に作れる料理を紹介していますので、調べてみてください。

無駄な保険に入らない

保険代は毎月一定額とられるものになるので、貯金の大敵です。特に伝えたい人は、4月から会社に入社した新入社員の方々です。

入社早々何も知らない若者に保険会社は容赦なく保険を契約させようとしてきます。私も入社したときに生命保険とがん保険の契約を薦められました。そのとき、幸いにも保険について勉強しており、その保険は必要ないと判断し2つとも契約しませんでした。しかし、私の同期は疑うそぶりもなく、両方の保険を契約していました。

その数か月後、その同僚とたまたま保険の話になりました。その際、自分は入っていないということを伝えると、その同僚は非常に驚いていました。「保険入らないと不安じゃないの?」と聞かれました。それに対して、医療費が1カ月で上限額を超えた場合に使える高額療養費制度があることを教えました。またガン治療は基本的に保険適用になるからがん保険は必要ないと思っていることも教えました。すると、その同僚は「マジかよ。俺保険やめるわ」とその保険の契約解除することになりました。

保険の基本は、起こる可能性が低いがもし起こった場合に生活ができないような支払いになるものだけにすることです。生命保険やがん保険は貯金さえあれば、十分に高額療養費制度でまかなうことができるものです。無駄な保険をやめるだけで貯金はかなりしやすくなります。

ふるさと納税を活用する

ふるさと納税は、本来は住んでいる自治体に納めるはずの税金を、任意の自治体に寄付することで、住民税や所得税が控除される仕組みです。私は米や鳥胸肉をふるさと納税で買っています。普段食べるものをふるさと納税で頼むようにしています。またふるさと納税の種類は食品だけでなく、電化製品や日常品など多岐にわたります。是非調べてみて自分がほしいものを見つけてください。

積立NISAやイデコを活用する

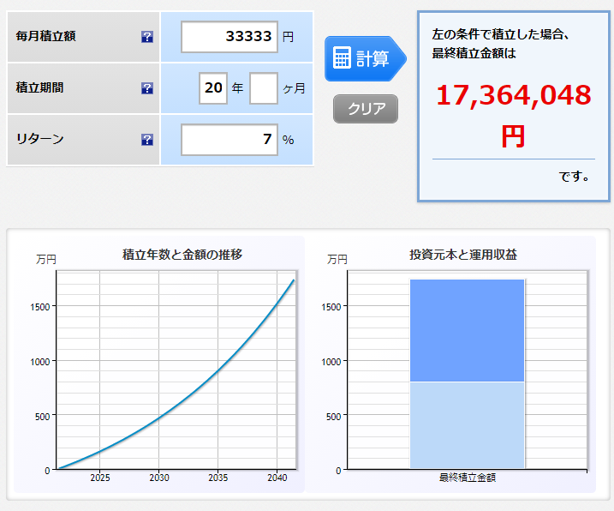

ある程度貯金がたまってきたら、次はお金を働かせるフェーズとなります。わかりやすいように、年間40万円を貯金だけした場合と積立NISAを活用した場合を比較します。期間は20年とします。

貯金だけの場合であれば、20年だと合計800万円となります。これもかなりの大金ですね。しかし、積立NISAを7%で運用した場合でシミュレーションしてみると、その倍以上の1700万円まで増えます。とんでもなく増えていることがわかりますよね。これは複利が関係しています。複利とは、増えたお金に対してさらに金利がついてお金が増えることをいいます。この例では金利7%となっているため、年間2万8000円増えます。次の年は投資した80万円だけでなく、この増えた2万8000円も金利7%で増えてきます。

このように複利を活用することで資産を大幅に増やすことができます。また、このシミュレーションを40万円に設定した理由は積立NISAの上限額が年間40万円だからです。積立NISAやイデコを活用して、お金がお金を生むサイクルを作りましょう。

家計簿をとる

貯金を増やすために重要なのは無駄な出費がどこにあるかを見つけ、その出費を抑えることです。家計簿をつけてお金の流れがわかれば、毎月どのくらいお金が残るのかがわかるので、貯金もしやすくなります。

また、家計簿をつけるとどれくらいお金があれば、今の生活ができるのかを可視化できるため、今はやりのFIREのシミュレーションにも使えます。

一般的にFIREは生活費の25年分が必要といわれています。自分も家計簿をつけ始めたことで、生活費はこれくらいかかるから、もしFIREしようと思うなら、これくらいは必要だなと計算することができました。家計簿をつけていない人は、自分の生活費がいくらかかるのかわからない人も多いです。まずは現在の支出がどれくらいかを把握し、削減できる部分がないかを確認してみましょう。

図書館で本を借りる

本はその作者が持っている価値ある考えや知識を安価で手に入れることができる優秀なツールです。本は買ってもいいのですが、毎月何冊も買うと馬鹿にならないくらいの金額になります。そこでオススメなのが、図書館で借りることです。

図書館は地域ごとに存在しており、豊富な種類の本を借りることができます。ライフサプリメントもこの本がほしいなと思ったらまずは図書館で探して、次にメルカリなどのフリマアプリで探し、それでも見つからなかった場合の最終手段として購入を検討します。

また図書館で借りても、これは本当にいい本だと感じたものに関しては購入して、何度も読めるようにしています。本に限らず自分が本当に価値を感じるもののみ購入するように心がけていれば、自然と貯金も貯まるようになるでしょう。

まとめ

今回の内容はYouTubeでも解説しています!チャンネル登録もよろしくお願いします!